Рынок перевозок между Китаем и Европой

Перспективы спроса

-

В феврале 2026 года деловая активность в Китае выросла самыми сильными темпами за последние 5 лет. Сводный PMI вырос до 52,1 (+1,8 п. м/м), достигнув максимума с декабря 2020 года [RatingDog / S&P Global]. Ключевым драйвером стал мощный рост объемов производства и спроса. Так, новые экспортные заказы показали самую сильную динамику с сентября 2020 года. На фоне усиления рыночного спроса и запуска новых производственных линий деловые ожидания подскочили до максимума за 11 месяцев. Усиление деловой активности и оптимистичные ожидания производителей указывают на сохранение высокого спроса на экспортные перевозки из Китая.

-

Спрос на морские перевозки Азия-Европа восстанавливается после праздников в Китае, но на данный момент темпы роста невысокие. Производственная активность в Азии постепенно растет, при этом экономический рост в Еврозоне остается скромным — сохраняющаяся инфляция и слабая потребительская уверенность сдерживают спрос на импорт.

-

По итогам января-февраля объем ж/д контейнерных перевозок Китай-Европа-Китай вырос на 25% г/г, при этом за год объем по Центральному евразийскому коридору увеличился на 31%. По итогам февраля суммарный объем перевозок по всем маршрутам вырос на 28% г/г, также увеличившись на 1% м/м.

-

На фоне волатильности на морском и авиационном рынках отдельные экспедиторы фиксируют переток спроса на железную дорогу. Однако крупные игроки оценивают ситуацию более сдержанно.

Тренды по стоимости перевозки

-

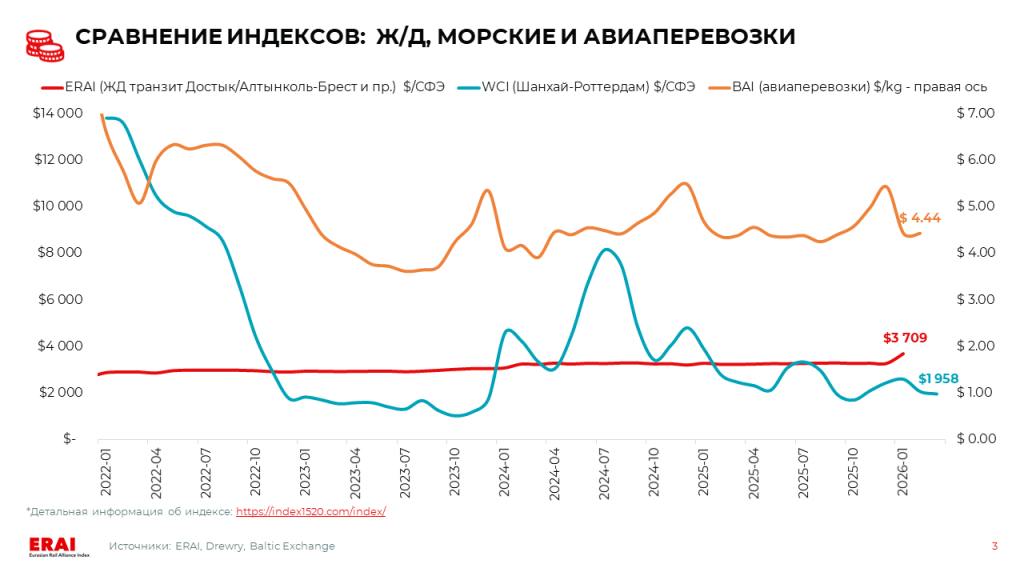

WCI Шанхай-Роттердам, по состоянию на 05.03.2025, снизился до $2 052/СФЭ (-5% м/м, -22% г/г) [Drewry].

ОБНОВЛЕНИЕ: На вечер 12 марта 2026 года показатель WCI Шанхай-Роттердам увеличился на 19% по сравнению с прошлой неделей — до $2 443/СФЭ.

WCI Шанхай-Генуя вырос до $2 844/СФЭ. На вторую половину марта линии запланировали повышение ставок в связи с резким ростом топливных издержек и страховых премий. По данным GeekYum, в среднем котировки находятся в диапазоне от $3 000/СФЭ до $4 000/СФЭ в зависимости от перевозчика.

-

Участники торгов фьючерсами ожидают ставки морского фрахта Азия-Северная Европа в коридоре $2 000-3 000/СФЭ до конца 2026 года.

Прочие тренды

-

10 марта 2026 года цены на нефть Brent резко упали ниже $90/баррель после роста до почти $120 в предыдущую сессию на фоне сигналов о возможном завершении конфликта с Ираном. Однако бункерный рынок продолжает отыгрывать предыдущий скачок котировок. С 27 февраля по 10 марта цена низкосернистого топлива (VLSFO) в Сингапуре выросла вдвое и пробила уровень $1 000/т [Ship & Bunker]. Крупнейшие контейнерные линии вводят чрезвычайные топливные надбавки с 16 марта [ICIS].

-

Kuehne + Nagel предупреждает о затоваривании аэропортов Азии из-за закрытия воздушного пространства над Ближним Востоком [JOC]. Около 18% глобальной грузоподъемности фактически выбыло c рынка после закрытия аэропортов региона. На этом фоне ожидаются заторы в Китае и Юго-Восточной Азии по направлениям в США и Европу. Ситуация напоминает пандемийный дисбаланс спроса и предложения и, как ожидается, принесет авиаперевозчикам рост ставок даже более выраженный, чем в сегменте морских перевозок.

-

На фоне сбоев в авиасообщении грузоотправители начинают рассматривать автомобильные перевозки как альтернативу для срочных грузов [Logistics Manager]. По оценке Girteka, автодоставка по маршруту Китай — Европа через Центральную Азию сейчас занимает около 14- 18 суток. Развитие инфраструктуры и упрощение пограничных процедур в Центральной Азии, прежде всего в Казахстане, делают этот коридор все более конкурентоспособным для перевозки грузов c высокой добавленной стоимостью, отмечают отраслевые эксперты.

Морские перевозки: высокая волатильность на рынке, наиболее вероятно, обернется для грузоотправителей ростом ставок и дальнейшим ухудшением сервиса

Текущая ситуация и ближайшая перспектива: рост волатильности рынка на фоне конфликта на Ближнем Востоке.

-

Спрос на морские перевозки Азия-Европа восстанавливается после праздников в Китае, но темпы роста невысокие. Производственная активность в Азии постепенно растет, при этом экономический рост в Еврозоне остается скромным — сохраняющаяся инфляция и слабая потребительская уверенность сдерживают спрос на импорт.

-

В ключевых портах сохраняются задержки и операционная обстановка, вероятнее всего, продолжит ухудшаться. На 07.03.2026 задержки составили: 432 тыс. ДФЭ в Сев. Европе (33% м/м) и 887 тыс. ДФЭ в Сев. Азии (-26% м/м) [Linerlytica]. Дополнительные риски возникают для хабов Юго-Восточной Азии на фоне корректировки сервисов в сообщении с Персидским заливом. Заторы ведут к срыву стыковок и обвалу надежности: в феврале пунктуальность контейнерных сервисов рухнула до 18% (eeSea; Xeneta).

-

WCI Шанхай-Роттердам, по состоянию на 05.03.2025, снизился до $2 052/СФЭ (-5% м/м, -22% г/г) [Drewry]. WCI Шанхай-Генуя вырос до $2 844/СФЭ. На вторую половину марта линии запланировали повышение ставок в связи с резким ростом топливных издержек и страховых премий. По данным GeekYum, в среднем котировки Китай-Северная Европа находятся в диапазоне от $3 000/СФЭ до $4 000/СФЭ в зависимости от перевозчика.

-

С 27 февраля по 10 марта цена низкосернистого топлива (VLSFO) в Сингапуре выросла вдвое и пробила уровень $1 000/т [Ship & Bunker].

Средне- и долгосрочная перспектива: эскалация напряженности на Ближнем Востоке еще больше снизила вероятность возобновления судоходства через Суэцкий канал [Flexport]. Страховые компании начали отзывать покрытие военных рисков для Персидского и Оманского заливов, что делает практически невозможной эксплуатацию коммерческих судов без специализированных страховых премий по завышенным ставкам. Даже после прекращения конфликта может потребоваться до шести месяцев для оценки ситуации.

Рынок перевозок между Китаем и ЕАЭС

Тренды в импорте и экспорте

-

Ближневосточный конфликт ударил по глобальным поставкам нефти, газа, алюминия и удобрений, что временно повысило привлекательность российского сырья на мировых рынках. Одновременно остановка судоходства в Ормузском проливе парализовала контейнерные перевозки в регионе, вызвав взрывной рост фрахтовых ставок и страховок [Коммерсантъ]. Для России эскалация стала «палкой о двух концах»: краткосрочно она сулит сверхдоходы от роста цен на энергоносители, но решающим фактором является длительность конфликта. Затяжная война рискует обрушить глобальный спрос на сырье и спровоцировать рецессию, что в итоге нивелирует текущие выгоды [Finam]. Хаос на морских путях создает окно возможностей для альтернативных маршрутов: наземные коридоры и Северный морской путь становятся более конкурентоспособными на фоне непредсказуемости традиционных морских перевозок.

-

В январе — феврале 2026 года по сети РЖД во всех видах сообщения было перевезено 1 млн 224 тыс. груженых и порожних контейнеров (ДФЭ), снижение на 4,9% г/г. За февраль объем составил 589,6 тыс. ДФЭ.

-

Контейнерный индекс ЦЦИ на конец февраля 2026 г. вырос до 6 778 $/СФЭ (+2% м/м). Рост показателя обеспечен, прежде всего, ростом ставок на прямые контейнерные поезда из Китая в Россию. Тарифы увеличились в среднем на 300 $/СФЭ (+6% м/м) на фоне дефицита мест на ж/д сервисах, а также массовых задержек отправления поездов с китайских станций. При этом ставки морского фрахта из КНР в восточные, западные и южные порты России показали в феврале слабую динамику.

-

Актуальные ставки в импортном сообщении в пределах колеи 1520: $3 300 — $3 350/СФЭ Алтынколь/Достык-Москва; $3 700/СФЭ Замын Ууд-Москва; $3 450 — $3 500/СФЭ Забайкальск-Москва. Часть логистических платформ фиксируют повышение спроса на спотовые отправки и повышают ставки на такие перевозки на ~500$. Текущая ситуация с контейнерными поездами из Китая в Россию характеризуется нарастанием задержек, особенно на восточных маршрутах. Наибольшие проблемы фиксируются при отправках через Маньчжурию и Эрлянь, где задержки достигают 2–4 недель (например, Чжэнчжоу, Чанша, Шицзячжуан). Маршруты через Казахстан (Алашанькоу/Хоргос) остаются более стабильными с задержками в пределах 1–7 дней, однако и там наблюдается ухудшение ситуации.

Прочие тренды

-

Согласно уточненному прогнозу ИЭРТ, объем контейнерных перевозок по сети РЖД к 2027 году достигнет 8 млн ДФЭ (+5,3% к 2025 году), а к 2035 году вырастет в 1,5 раза до 10–12 млн ДФЭ. Сдерживающими факторами остаются волатильность морских ставок, демпинг китайских автоперевозчиков и санкционное давление, тогда как драйверами роста станут тарифные скидки на маршрутах МТК «Север — Юг», развитие терминальной инфраструктуры и привлечение транзита с морского транспорта на железную дорогу [InfraNews].

-

InfraNews опубликовал очередной выпуск Индекса уверенности железнодорожного рынка, который четвертый месяц подряд остается в негативной зоне. Основной причиной стали рекордные снегопады, которые в сочетании с нормативными ограничениями РЖД привели к сбоям в работе операторов. В сегменте контейнерных перевозок ситуация осложнилась введением новых правил формирования поездов: отправка составов с ряда станций в Китай через Казахстан теперь требует длины не менее 71 условного вагона, что противоречит техническим возможностям сопредельной стороны и увеличивает простои на границе. Участники рынка отмечают, что текущая ситуация характеризуется отсутствием краткосрочных перспектив улучшения, а выход из кризиса потребует значительных инвестиций в условиях неопределенности долгосрочного спроса.

Полная версия доступна на портале ERAI по ссылке