Прогноз ЕАБР на 2026–2028 годы: аналитики ожидают рост Казахстана и Центральной Азии в условиях дорогих денег и слабой мировой торговли.

Прогноз ЕАБР на 2026–2028 годы фиксирует ключевой сдвиг: внешняя среда перестаёт быть драйвером роста, а экономикам Евразии приходится всё больше опираться на внутренние источники развития. На этом фоне, аналитики ЕАБР фиксируют, что развитые экономики демонстрируют слабую динамику, тогда как развивающиеся страны с крупными внутренними рынками сохраняют сравнительно высокий уровень экономической активности, опираясь прежде всего на внутренний спрос и инвестиции. Подробнее на Cronos.Asia.

Мировая экономика, по оценкам Евразийского банка развития (ЕАБР), всё больше напоминает шахматную партию, где после каждого хода меняются правила. Барьеров становится больше, условия торговли и инвестиций — жёстче, а неопределённость превращается в базовый фон для решений бизнеса и государств.

Мировая экономика: ситуация и прогноз

В Соединённых Штатах в 2026 году ожидается замедление экономического роста до порядка 1,6%. Сохраняющийся высокий уровень долговой нагрузки будет сдерживать инвестиционную активность, однако масштабные вложения в развитие IT-инфраструктуры и дата-центров продолжат оказывать поддерживающее влияние на экономику. В еврозоне рост, по прогнозам, останется слабым — на уровне около 1,1%, при этом основным источником поддержки станут государственные инвестиции, прежде всего в оборонный сектор и инфраструктурные проекты.

Экономика Китая, напротив, сохранит относительно высокие темпы роста: в 2026 году он может составить около 4,6%, чему будет способствовать активное стимулирование внутреннего спроса со стороны властей.

Инфляционное давление в США и странах Еврозоны, как ожидается, сохранится выше целевых ориентиров на всём прогнозном горизонте 2026–2028 годов. Рост издержек, в том числе на фоне торговых и тарифных конфликтов, будет ограничивать пространство для смягчения денежно-кредитной политики в США и может вынудить Европейский центральный банк пойти на повышение ставок в 2026 году.

Главный вывод обновлённого макропрогноза ЕАБР звучит без дипломатии: внешняя среда больше не будет прежним драйвером роста для экономик Евразийского региона. Рост придётся "собирать" внутри — за счёт внутреннего спроса, инвестиций и структурных реформ.

Таблица. Прогнозные значения основных внешнеэкономических показателей (базовый сценарий)

| Показатель | 2024 | 2025П | 2026П | 2027П | 2028П |

| Цена нефти ($/bbl в среднем за год) | |||||

| Brent | 79,8 | 69 | 66 | 65 | 69 |

| Urals | 67,9 | 58 | 57 | 58 | 64 |

| Рост ВВП (%) | |||||

| США | 2,8 | 1,6 | 1,6 | 1,9 | 1,9 |

| Еврозона | 0,8 | 1,2 | 1,1 | 1,3 | 1,3 |

| Китай | 5,0 | 4,8 | 4,6 | 4,4 | 4,3 |

| Инфляция (% на конец года) | |||||

| США | 2,9 | 2,9 | 2,8 | 2,5 | 2,3 |

| Еврозона | 2,4 | 4,1 | 2,2 | 2,1 | 2,0 |

| Ключевые процентные ставки (% в среднем за год) | |||||

| ФРС | 5,1 | 4,1 | 3,7 | 3,4 | 3,2 |

| ЕЦБ | 4,1 | 2,4 | 2,2 | 2,4 | 2,5 |

Источник: 2024 г. – данные МВФ, ВБ, ФРС США, ЕЦБ, 2025-2028 гг. – прогнозы аналитиков ЕАБР

Две сломанные привычки мировой экономики

ЕАБР фиксирует сразу два разворота, которые важны для стран региона.

Первый разворот — мировая торговля перестала быть двигателем глобального роста. На протяжении примерно сорока лет (с 1980-х по 2010-е) торговля росла быстрее мирового ВВП и фактически "тащила" его. С начала 2020-х эта связь ослабла: торговля больше не опережает экономику так, как раньше.

Второй разворот — трансграничные инвестиции пошли вниз. То, что десятилетиями выглядело как норма (капитал активно перетекает через границы и ускоряет развитие), меняется: крупные экономики сокращают зарубежные вложения и делают ставку на внутреннее производство. В оценках ЕАБР прозвучала цифра: в прошлом году трансграничные инвестиции снизились на 11%, и тренд сохраняется уже второй год подряд.

Для Евразии это чувствительная вводная: меньше внешнего капитала, меньше "быстрых" денег на расширение, сложнее конкурировать за инвестиции.

Деньги снова стоят денег — и это меняет всё

Вторая большая тема рассмотренная аналитиками ЕАБР — конец эпохи дешёвых денег. С 2008 по 2021 год развитые экономики жили в режиме почти нулевых ставок, а при инфляции около 2% реальная стоимость капитала часто была отрицательной. Сейчас мир вернулся к "старой нормальности", когда деньги — такой же товар, как любой другой ресурс.

Это не означает неминуемого кризиса: ЕАБР прямо говорит, что повторения глобального кризиса в ближайшие годы не ожидается. Но ожидается другое — период адаптации. И он будет заметен:

- компании подходят к пику выплат по займам 2024–2025 годов и вынуждены рефинансировать долги уже по более высоким ставкам;

- обслуживание долга отъедает больше средств, оставляя меньше пространства для инвестиций;

- инвестиционный рост в мировой экономике замедляется, а значит замедляется и общий рост.

В прогнозе по миру логика такая: умеренный рост около 3%, без "взрывных" ускорений.

Дедолларизация "наполовину": доллар сдает резервы, но держит расчеты

ЕАБР отдельно проверил популярный тезис о "падении доллара". Картина вышла неоднозначной:

- в международных резервах доля доллара снизилась ниже 50%;

- при этом в международных расчётах доля доллара не падает, а растёт, в основном за счёт вытеснения евро;

- в международных банковских активах и пассивах доллар остаётся доминирующей валютой и держится стабильно.

Перевод на человеческий: разговоров о дедолларизации много, но глобальная платёжная инфраструктура по-прежнему "живёт" в долларе.

Что это означает для Евразии: ставка на внутренние источники роста

Ключевая рамка прогноза ЕАБР: внешние условия не станут главным мотором роста для стран региона. Поэтому в ближайшие годы решающими становятся:

- внутренние инвестиции,

- внутреннее потребление,

- структурные реформы и проекты модернизации.

Эта тенденция, по оценке банка, уже видна в макродинамике.

Центральная Азия: рост высокий, регион стал "модным" — и не случайно

Особо ЕАБР выделяет Центральную Азию как наиболее быстрорастущую часть Евразии.

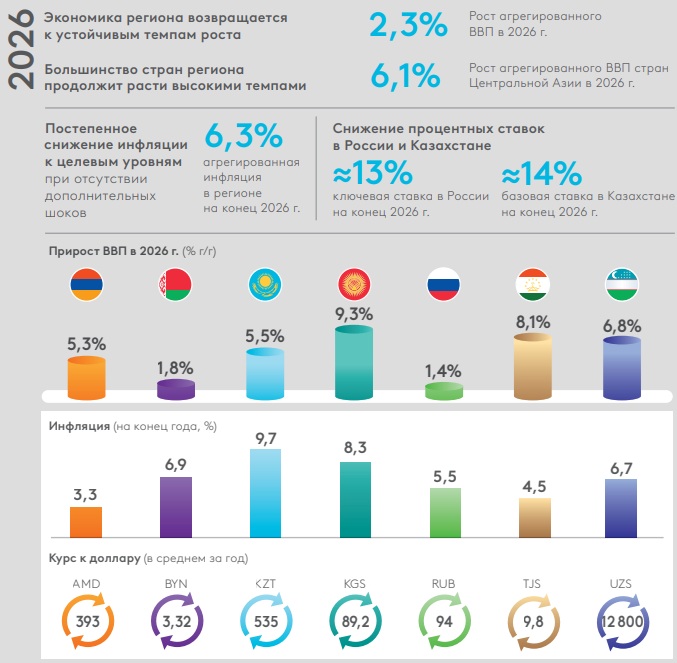

Ожидание по росту ВВП региона в 2025 году — 6,6%. В 2026 году совокупный ВВП стран Центральной Азии, по прогнозу, превысит $600 млрд.

ЕАБР подчёркивает: Центральная Азия уже воспринимается как крупный и стратегически важный экономический регион. И это меняет отношение внешних игроков — регион стал "модным": сюда чаще приезжают, здесь чаще ищут точки входа и инвестиционные истории. Но важнее другое: рост поддерживается не только внешним интересом, а внутренними факторами и инвестиционными программами.

Казахстан: рост на инвестициях и нефти, ставки высокие, курс под давлением

ЕАБР ожидает, что в 2025 году экономика Казахстана завершит год ростом около 6%, а в 2026 году — около 5,5%.

Драйверы:

- крупные инвестиционные проекты, в том числе через инструменты холдинга "Байтерек" (озвучен ориентир финансирования экономики до 8 трлн тенге,

- что сопоставимо примерно с 6% ВВП);

- рост нефтедобычи и вклад новых объёмов в добывающем секторе;

- реализация Национального плана инфраструктурного развития до 2029 года (в 2026 году стартует новый этап — более 200 проектов в

- водноэнергетической, транспортной и цифровой инфраструктуре).

По инфляции ЕАБР ожидает замедление к концу 2026 года до 9,7% — на фоне мер Нацбанка и административных решений по тарифам и ценам на ряд товаров.

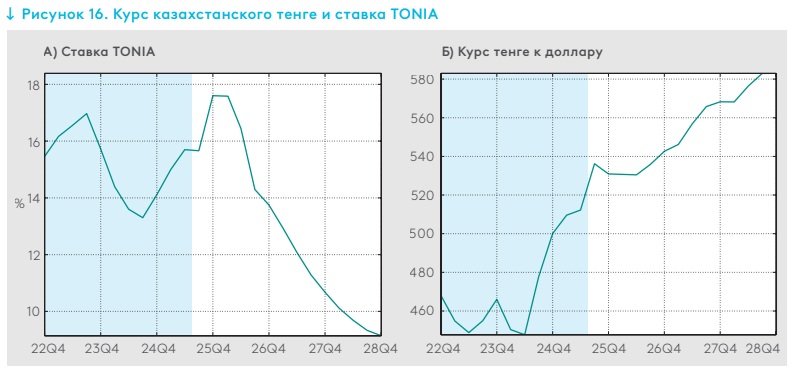

По базовой ставке логика консервативная: около 18% — до начала II квартала 2026 года, затем снижение при устойчивом замедлении инфляции, ориентир около 14% на конец 2026 года.

Курс: среднегодовой прогноз на 2026 год — около 535 тенге за $. Среди факторов давления названы более низкие цены на нефть относительно средних значений прошлых лет и снижение трансфертов из Нацфонда; поддержка — рост физического экспорта нефти, высокий уровень ставок и правило продажи части валютной выручки квазигоссектором.

Кыргызстан: лидер по темпам, но с проинфляционным фоном

Кыргызстан третий год подряд остаётся лидером по росту: в 2025 году ЕАБР ожидает рост свыше 10%, в 2026 году — около 9,3%.

Драйверы:

- высокая инвестиционная активность,

- сильный потребительский спрос,

- проекты в инфраструктуре и энергетике (в том числе строительство ГЭС, солнечной и ветровой генерации),

- жилищная программа, из-за которой инвестиции в жильё занимают значительную долю капитальных вложений.

Инфляция на конец 2026 года прогнозируется около 8,3%, учётная ставка — около 11%. Курс — в диапазоне 87–90 сомов за $, без ожиданий резких скачков.

Таджикистан: высокий рост при низкой инфляции

Таджикистан, по оценке ЕАБР, растёт динамично: около 8,3% в 2025 году и выше 8% в 2026-м.

Фундамент — крупные инвестиционные проекты (энергетика, промышленность, переработка) плюс внутренний спрос.

Инфляция в 2025 году оценивается около 3% (низкий показатель), на конец 2026 года — около 4,5%. Ставка рефинансирования может подняться к около 8%.

Прогноз курса — примерно 9,8 сомони за $ в среднем за 2026 год.

Узбекистан: высокие темпы, инвестиционная программа расширяется

ЕАБР ожидает, что рост экономики Узбекистана составит около 7,4% в 2025 году и около 6,8% в 2026-м.

Драйверы:

- инвестиционные проекты (от энергетики до цифровой инфраструктуры, включая дата-центры),

- рост инвестиций (в презентации звучала оценка около 15%),

- высокий экспорт и цены на золото,

- значительные денежные переводы (упоминался рост более 25% в 2025 году).

Инфляция замедляется: около 7,5% в 2025 году, около 6,7% в 2026-м, далее движение к около 5%. Ставка — 14% с возможностью снижения во второй половине 2026 года, ориентир около 13% к концу года. Курс — около 12 800 сумов за $ (умеренное ослабление из-за импорта при поддержке экспортной выручки и переводов).

Армения: рост поддерживает внутренний спрос

По Армении ЕАБР оценивает рост около 6% в 2025 году и около 5,3% в 2026-м.

Опора — внутренний спрос: переводы, кредитование, туризм, инвестиции в основной капитал (в презентации звучало ускорение инвестиций более чем на четверть). Инфляция — около 3,3% по итогам 2025 года, ставка рефинансирования — движение к около 6,25%, далее около 6%. Курс драма — около 390 драмов за $ в среднем.

Беларусь: рост скромнее, но внутренний спрос держит динамику

После более высоких темпов в 2023–2024 годах экономика Беларуси замедляется: около 1,8% в 2025 году и близко к этому уровню в 2026-м.

Драйверы — внутренний спрос и инвестиции при поддержке государства, рост зарплат на фоне дефицита рабочей силы. Инфляция — около целевого ориентира 7%, ставка рефинансирования — около 9,75%, курс — около 3,3 белорусского рубля за $ в среднем за 2026 год.

Россия: замедление на фоне высоких ставок, затем осторожное оживление

ЕАБР говорит о замедлении после сильного 2024 года: около 1% в 2025-м, с ожиданием некоторого ускорения в 2026 году на фоне бюджетной поддержки и роста доходов населения.

- Инфляция — около 6% в 2025 году (после более высокого уровня в 2024-м), около 5,5% в 2026-м.

- Ключевая ставка — около 16% до II квартала 2026 года, затем возможное снижение, ориентир около 13% на конец 2026 года.

- Курс — около 95 рублей за $ в 2026 году; среди факторов — восстановление импорта и более низкие цены на нефть, а также прекращение продаж валюты, которые поддерживали рынок ранее.

Что важно для региона на практике

Прогноз ЕАБР не про "чёрный лебедь", а про смену режима:

- внешний мир не будет подталкивать рост автоматически — торговля и капитал уже не играют прежнюю роль;

- стоимость капитала будет выше, а значит борьба за инвестиции — жёстче, а ошибки — дороже;

- рост Центральной Азии остаётся высоким, но теперь особенно важно качество этого роста: инфраструктура, энергетика, промышленность, цифровые проекты и управляемая инфляция;

- в такой среде выигрывают те, кто быстрее перестраивает внутренние механизмы роста и умеет удерживать баланс между инвестициями и ценовой стабильностью.

Если подвести итог одним предложением, то вывод будет довольно прост: Евразийским экономикам придётся расти не "по ветру", а "на двигателе". И Центральная Азия, судя по прогнозу ЕАБР, пока выглядит регионом, где этот двигатель работает заметно громче остальных.

Источник: Cronos.Asia.